2026 全球电商黑马已出现!出海格局重塑,跨境卖家必须看懂的3大底层变化

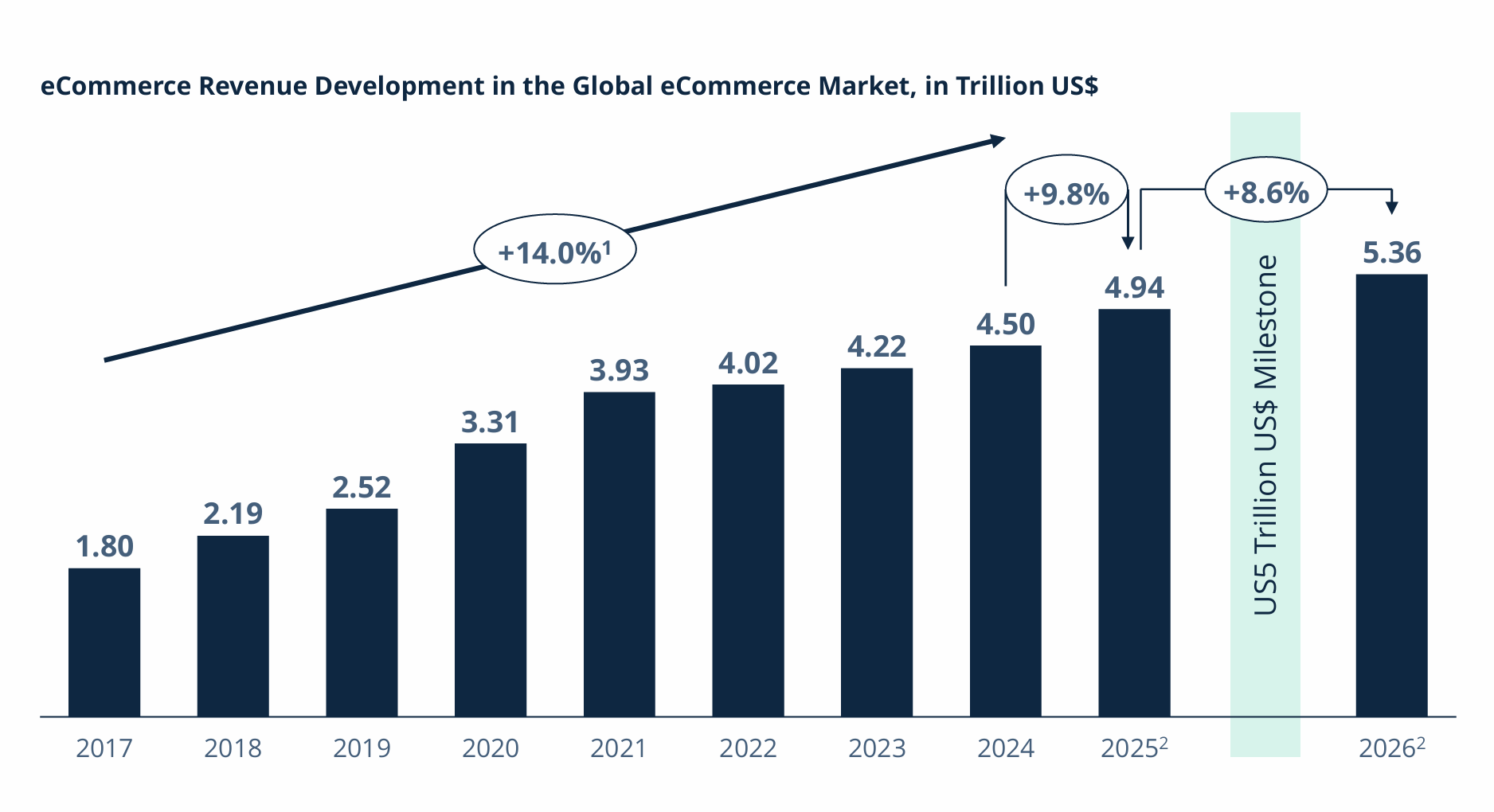

2026 年,全球电商规模将正式迈过5.36万亿美元,这不是一个简单的数字节点,而是一个商业逻辑切换的分水岭。

当一个行业突破 5 万亿美元规模,意味着什么?

- 渗透率见顶电商已经不再是“新渠道”,而是零售的基础设施。

- 用户决策更理性消费者不再为“便宜”“新奇”频繁试错。

- 增长逻辑从“抢增量”转向“抢结构”尽管2026年全球电商仍将以年增速8.6%增长,但这已经是一个典型的成熟行业曲线,不会暴跌、也很难再普涨。

这也揭示了一个残酷的现实:

市场在变大,但不是给所有人的。

面对日趋成熟的全球电商市场,沿用旧地图到不了新大陆,跨境卖家需要在战略上进行系统性升级,掌握“出海下半场”的话语权。

本文将为大家解读2026年全球电商的关键趋势,回答跨境卖家最关心的问题:

1. 机会,正在向哪些市场集中?

2. 增长放缓,有没有还能“跑赢大盘”的品类?

3. 当平台高度集中、低价模式失效,卖家的新竞争力来自哪里?

1. 机会正在向哪些市场集中?

不在“成熟国家”,而在“结构拐点市场”。

如果你还在用“美国、欧洲、日本”作为电商出海的默认选项,那么 2026 年很可能会越做越吃力。

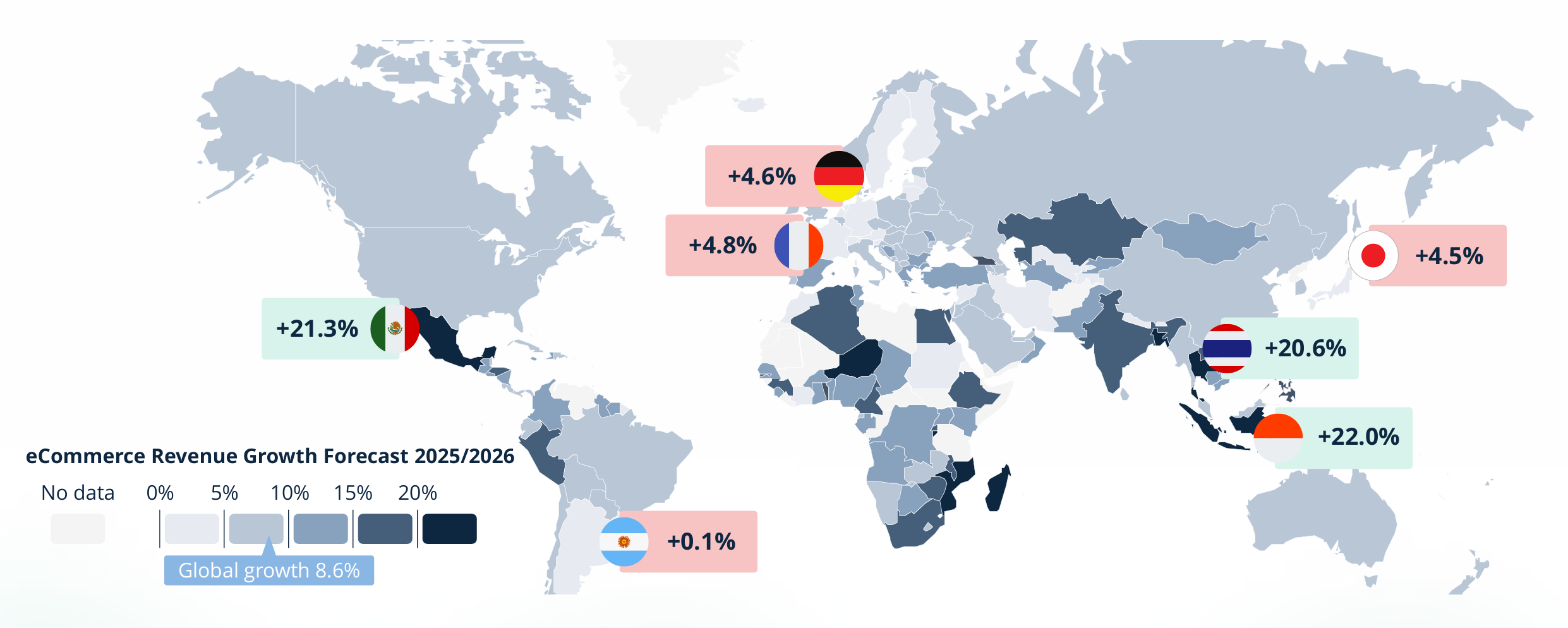

从 ECDB 的数据来看,一个非常明确的趋势已经形成:全球电商的新增长,正在系统性地远离成熟市场。

1. 成熟市场还在,但已不再“友好”

以欧洲为例,2026 年整体电商增速明显低于全球 8.6% 的平均水平,其中德国、法国、日本等传统强国,增速普遍落在 4%–5% 区间。

这类市场并非没有规模,而是出现了三个典型特征:

- 用户电商渗透率接近上限

- 消费行为高度理性,转化成本持续上升

- 合规、隐私、环保等政策成本不断抬高

对跨境卖家来说,在这些市场继续增长,拼的是精细化能力和长期耐力。

2. 关注“正在完成线上迁移”的新兴市场

2026,增长最亮眼的并不是传统大盘,而是一批处在结构性拐点的市场:

- 印度尼西亚:2026 年预计增长22%

- 印度:2026 年预计增长17.6%

- 墨西哥、泰国等新兴市场,显著跑赢全球平均线

图源:ECDB《Global eCommerce Outlook 2026》白皮书

这些市场有一个共同点:

不是“电商刚起步”,而是基础设施刚刚成熟到可以规模化释放需求。

包括:

- 移动支付完成普及

- 本地物流进入可控阶段

- 主力消费人群(25–40 岁)占比持续上升

这类市场,对跨境卖家而言意味着什么?

机会不在于简单复制欧美成熟市场的打法,而在于:在品牌格局尚未固化之前,提前完成用户的“第一次选择”

在这些市场,消费者对品牌的忠诚度仍在形成期,购物决策更多受价格、内容与体验影响。谁能率先建立认知、降低第一次购买门槛,谁就更有机会在未来竞争加剧前,占据用户心智的“默认选项”。

2. 增长放缓,谁能跑赢大盘?

消费者需求从“耐用品”转向“高频刚需”。

当整体增速下降,一个非常重要的变化是:不同品类之间的分化,会被迅速放大。

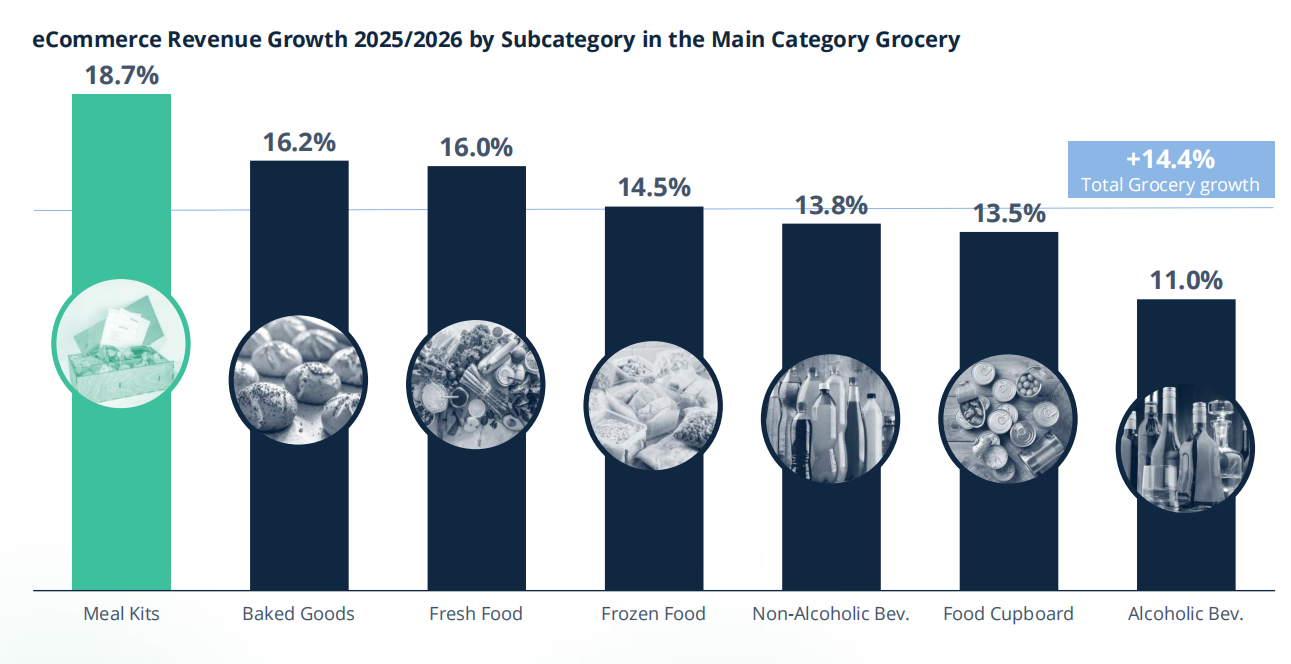

1. 杂货电商,正在成为“反周期品类”

在 2026 年,全球杂货电商的增长率预计达到 14.4%,不仅明显高于整体电商增速,也首次在电商大盘中占据超过 10% 的收入占比。

这背后,并不是消费者“买得更多”,而是消费逻辑发生了变化:

- 从一次性采购 → 日常补给

- 从“计划型消费” → “习惯型消费”

- 从“比参数” → “求省心、省时间”

2. “解决方案型商品”开始胜出

ECDB白皮书中特别指出,“Meal Kits(餐食套装)”在 2026 年预计增长接近 19%,是所有细分品类中最亮眼的存在之一。

这并不是一个偶然现象,而是几个长期趋势叠加的结果:

- 城市化加速,家庭烹饪时间被压缩

- 健康意识提升,但不愿为此付出额外精力

- 对“解决方案型商品”的接受度提高

对跨境卖家来说,这释放了一个非常重要的信号:未来跑出来的品类,未必是“新东西”,而是“新的交付方式”。

3. 耐用品依然存在,但不再是增长引擎

电子、休闲爱好等传统跨境强势类目,依然拥有庞大的市场规模,也仍然是全球电商的重要支柱。但可以明确的是,它们已经不再承担“拉动行业增长”的角色,而是进入了一个高度成熟的竞争阶段。

在这一阶段,卖家的增长逻辑需要发生根本性调整。

第一,放弃对“自然增长”的期待,转而围绕效率做经营。

在耐用品赛道,需求并不会消失,但增长不再来自用户数量的扩张,而来自转化率、客单价和复购周期的优化。这意味着,粗放铺货和简单投放的空间正在快速收缩。

第二,从“卖产品”转向“卖解决方案或差异点”。

无论是功能细分、使用场景,还是售后、服务、组合式销售,耐用品想要继续增长,必须回答一个问题:“在同类商品中,为什么消费者会选择你?”

这个问题的背后,实际上是在挑战卖家对用户需求的理解程度。跨境卖家不仅要提供产品本身,更要能够精准匹配消费者的潜在需求,并提供超越对手的价值感知。这种差异化的竞争优势,才能帮助卖家在市场中脱颖而出。

第三,将耐用品视为“现金流型业务”,而非爆发型增长引擎。

对于跨境卖家而言,更理性的做法,是把成熟耐用品类目作为稳定营收和现金流来源,将增长预期更多寄托在结构性增长更明确的新兴品类和市场上。

3. 卖家的新竞争力在哪里?

制度红利退场,商业本质正在回归。

1. 市场正在用数据告诉卖家:低价不是万能解法

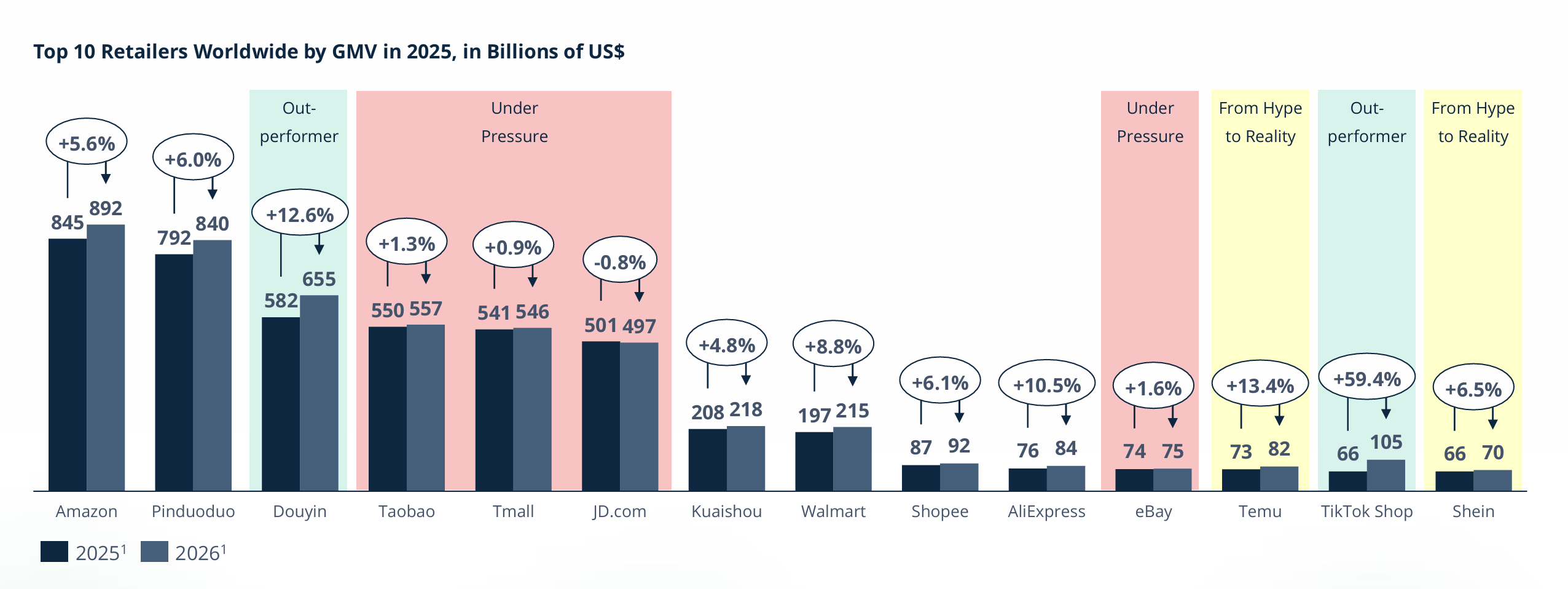

ECDB 白皮书中,有一个非常值得警惕的信号:曾经以“极致低价 + 爆量增长”著称的平台和品牌,在 2026 年将普遍遭遇明显的增速回落。

无论是关税政策变化,还是最低免税门槛的取消,本质都在传递同一个信息:

制度红利正在退场,商业本质正在回归。

2. 内容电商的崛起,正在改变消费决策的规则

报告显示,以TikTok Shop 为代表的内容电商平台,在 2026 年依然保持显著领先表现。

虽然这并不意味着“直播带货就是答案”,而是说明:

- 用户获取信息的方式发生了改变

- 决策前移到了“内容触达阶段”

- 转化不再完全依赖搜索和比价

换句话说,内容正在成为新的“基础设施”。

3. 新竞争力,正在回到“卖家的基本功”

在低价、补贴、流量红利逐步消退之后,真正决定卖家能走多远的,开始回归到几个看似“老生常谈”的能力:

一、深度理解用户需求,精准锁定目标市场

通过数据分析、社群互动等手段,不断摸索和确认目标客户群体的真实需求。不再只是依靠“推销商品”,而是根据市场细分,精准投放产品,满足多样化的个性化需求。

二、优化供应链管理,实现灵活响应

通过多元化供应商、智能化库存管理、灵活的生产周期控制来提升响应速度,并尽可能减少库存压力和物流滞后。

三、构建强有力的品牌信任与口碑品牌的长期经营不仅仅是营销策略,更是服务质量、产品一致性、消费者体验的全面提升。卖家应从售后服务、顾客评价、口碑传播等环节着手,通过不断优化产品质量和服务水平,增强消费者的品牌忠诚度。

四、精细化的多平台、多市场布局

不仅仅依赖于一个平台,卖家需要在多个平台上进行布局,根据不同市场的需求和消费习惯调整策略,这样才能最大化地覆盖目标用户。

4. 出海下半场

不比速度,看方向。

5.36 万亿美元,不是终点,而是一个清晰的信号:

全球电商这门生意,已经从“谁敢冲”进入了“谁站得稳”。

对于跨境卖家而言,真正重要的不是押中某一个风口,而是想清楚:

- 我是否站在长期增长的市场结构上?

- 我的产品,是否符合新的消费逻辑?

- 我的能力,是否还能在没有红利的环境下成立?

出海下半场,已经开始。

能走到最后的,不一定是最早出海的人,而是最早完成升级的人。

随着全球电商竞争的白热化,卖家如何在快速变化的市场中保持资金流的灵活与高效性,成为了关键竞争力。

Payful致力于助力跨境电商卖家解决全球收款难题,为跨境电商卖家提供跨境资金全流程解决方案。

使用Payful跨境电商资金全流程解决方案,卖家不仅能够提升资金流周转效率,还能实现更便捷的全球结算,让业务运营不再受制于资金流动的瓶颈。帮助跨境卖家以更加灵活、稳健的方式应对挑战,抢占市场先机。