揭秘韩国电商巨头:八大平台深度测评,最新市场数据分析大公开!

在全球电商浪潮的推动下,韩国凭借其高电子商务普及率和良好的GDP趋势,展现出巨大的市场吸引力。

本期「全球电商市场寻宝」特辑将聚焦韩国B2C电商市场,通过直观的数据解读和对比,为出海卖家提供实用参考和建议,发现宝贵商机。

寻宝之旅第二站:韩国

1. 市场概况

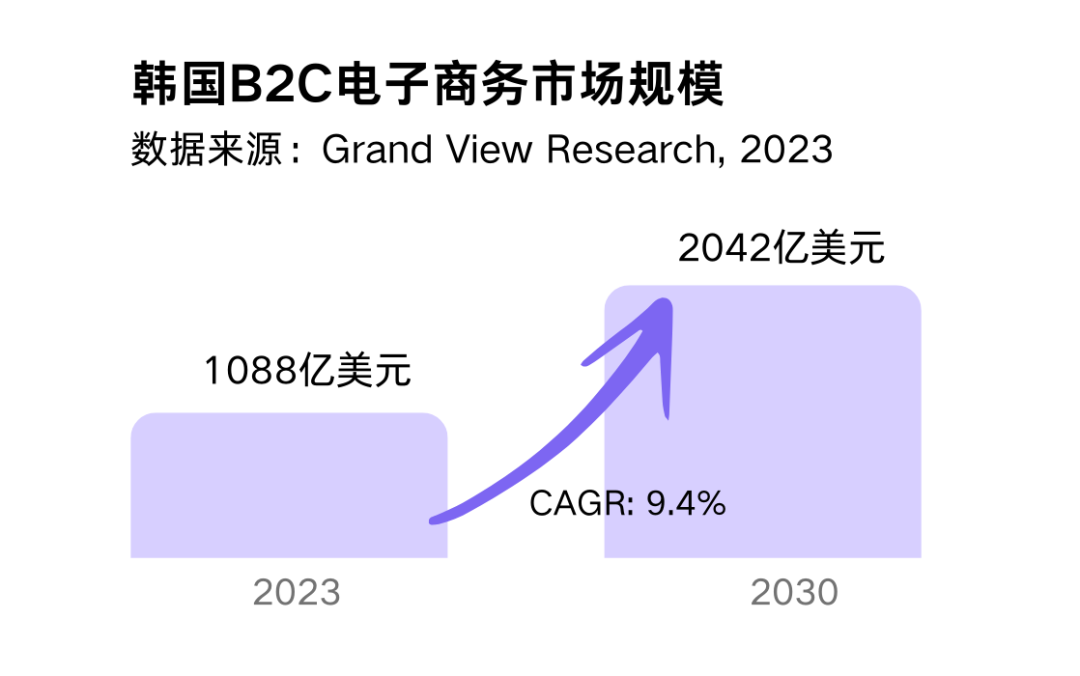

电商市场规模(2023):1088 亿美元

全球电商市场排名(2023):4

电商渗透率(2023):76.9%

电商市场增速(2024-2030*):9.4%

电商市场规模(2030*):2042亿美元

根据Grand View Research数据,2023 年,韩国B2C电商市场交易额创下历史新高,达1088亿美元,成为全球第四大电商市场,仅次于中国、美国、英国和日本。预计到 2030 年,韩国 B2C 电子商务市场的收入将达到 2042 亿美元,2024 年至 2030 复合年增长率为 9.4%。

根据GlobalData发布的《2023年金融服务消费者调查》,韩国消费者对网购表现出极高的热情:超过80%的受访者表示在过去6个月内有过网购经历,而从未尝试过网购的消费者仅占10%。

就销售渠道而言,韩国B2C线上销售的百分比逐年增长。根据韩国产业通商资源部的数据,2023年,韩国线上零售同比增长约9%,是线下涨幅的两倍多,在总销售额中的占比达到了50.5%,首次超过了线下零售额。

2. 消费者洞察

01. 消费者画像

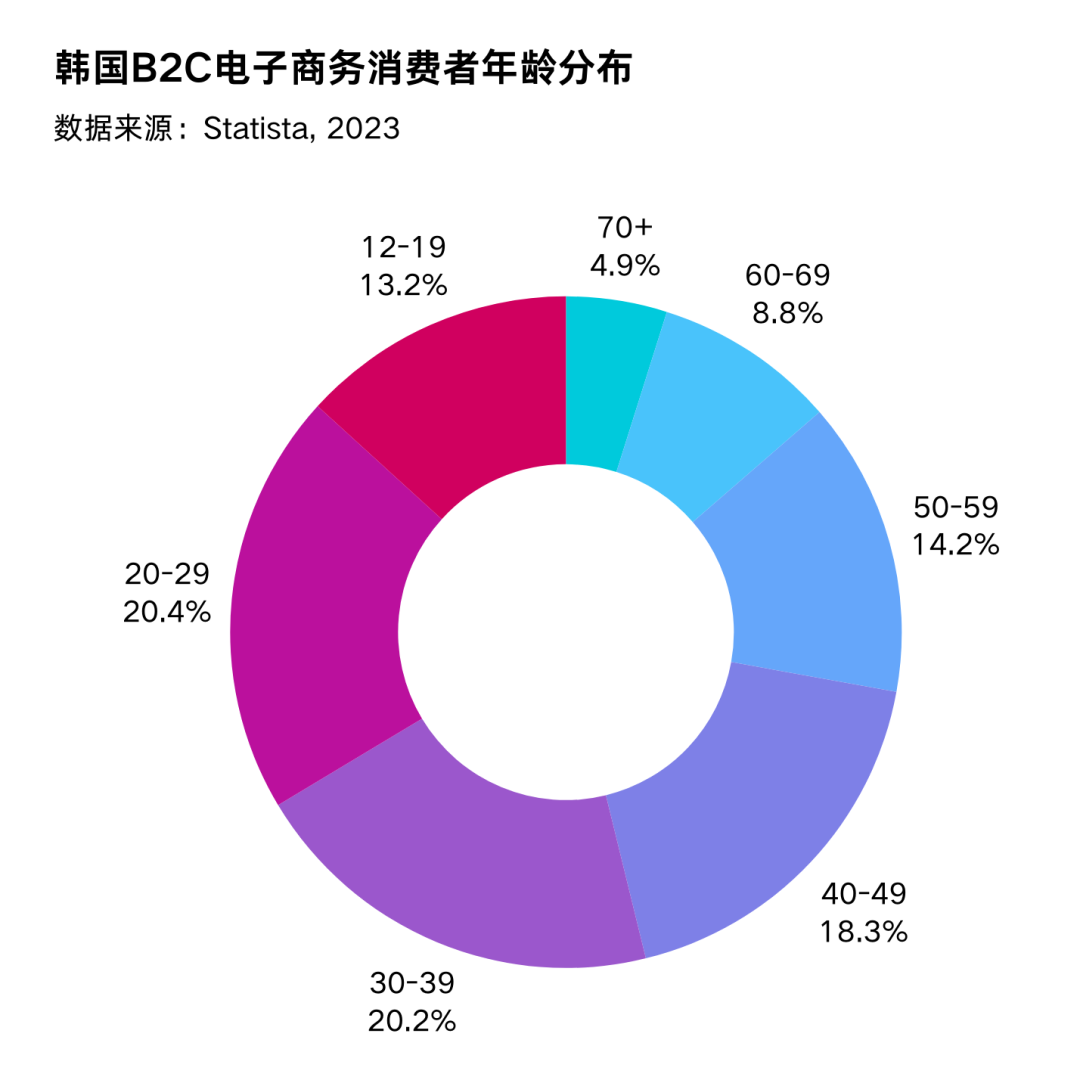

总体来看,韩国B2C电子商务市场的消费者年龄分布呈现出年轻化的特点,年轻和中年消费者是市场的主力军:20-29岁年龄段的消费者占比最高,达到了20.4%,紧随其后的是30-39岁年龄段,占比为20.2%,这两个年龄段的消费者合计占据了韩国B2C电子商务市场的近五分之二。

从经济收入层面来看,无论是低收入、中等收入还是高收入群体,他们在网购行为上的分布都相当,没有显著的差异。

02. 消费者网购偏好

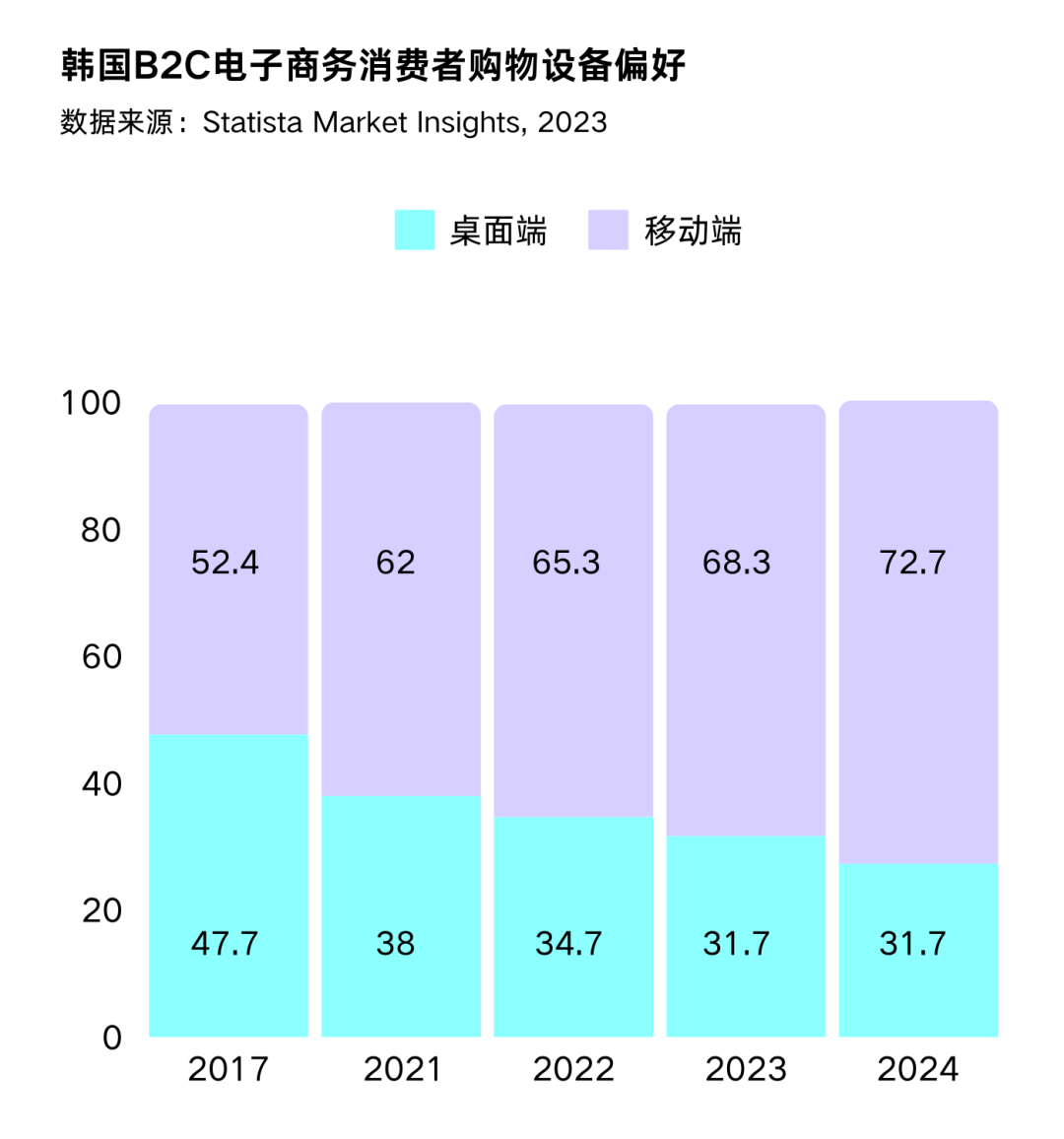

就网购设备而言,移动设备在线销售的份额呈现出逐年增长的趋势。2017年,移动设备在线销售的份额为52.4%,2023年达到68.3%,预计到2024年将达到72.7%。相比之下,桌面设备在线销售的份额则呈现下降趋势。2017年,桌面设备在线销售的份额为47.7%,2023年为31.7%,预计到2024年将降至27.3%。

这一趋势表明,韩国消费者越来越倾向于使用移动设备进行在线购物,移动电商在韩国市场的重要性日益增强。

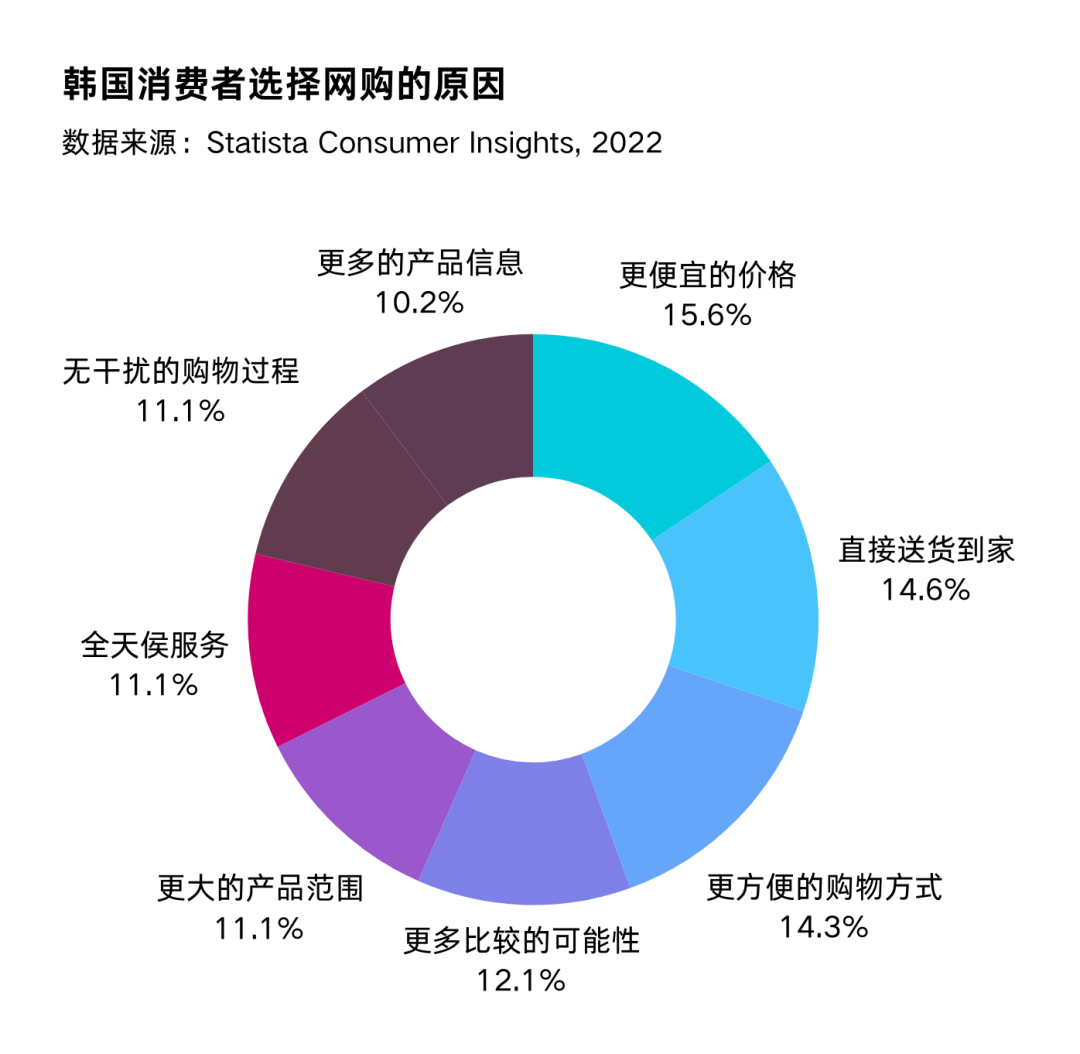

韩国消费者在线购物的主要驱动因素包括:

价格优势:58%的消费者认为便宜的价格是他们选择在线购物的首要原因。

便捷的购物方式:53%的消费者偏好在线购物的便捷性,这包括了购物过程的简单性和快速配送的便捷性。

产品比较的可能性:45%的消费者利用在线平台进行产品比较,以找到最合适的选项。

产品范围广泛:41%的消费者享受在线购物时更广泛的产品选择。

全天候的可访问性:41%的消费者重视在线购物平台提供的24小时服务。

无干扰的购物体验:41%的消费者喜欢在线购物时的无干扰体验,这可能指的是没有实体店中可能存在的销售压力。

更多的产品信息:38%的消费者在线购物时寻求更多的产品信息,包括详细描述、用户评价等。

这些因素共同推动了韩国消费者对在线购物的偏好,反映了他们对价值、便利性和信息透明度的高度重视。

3. 竞争格局

01. 韩国B2C电商市场主要玩家

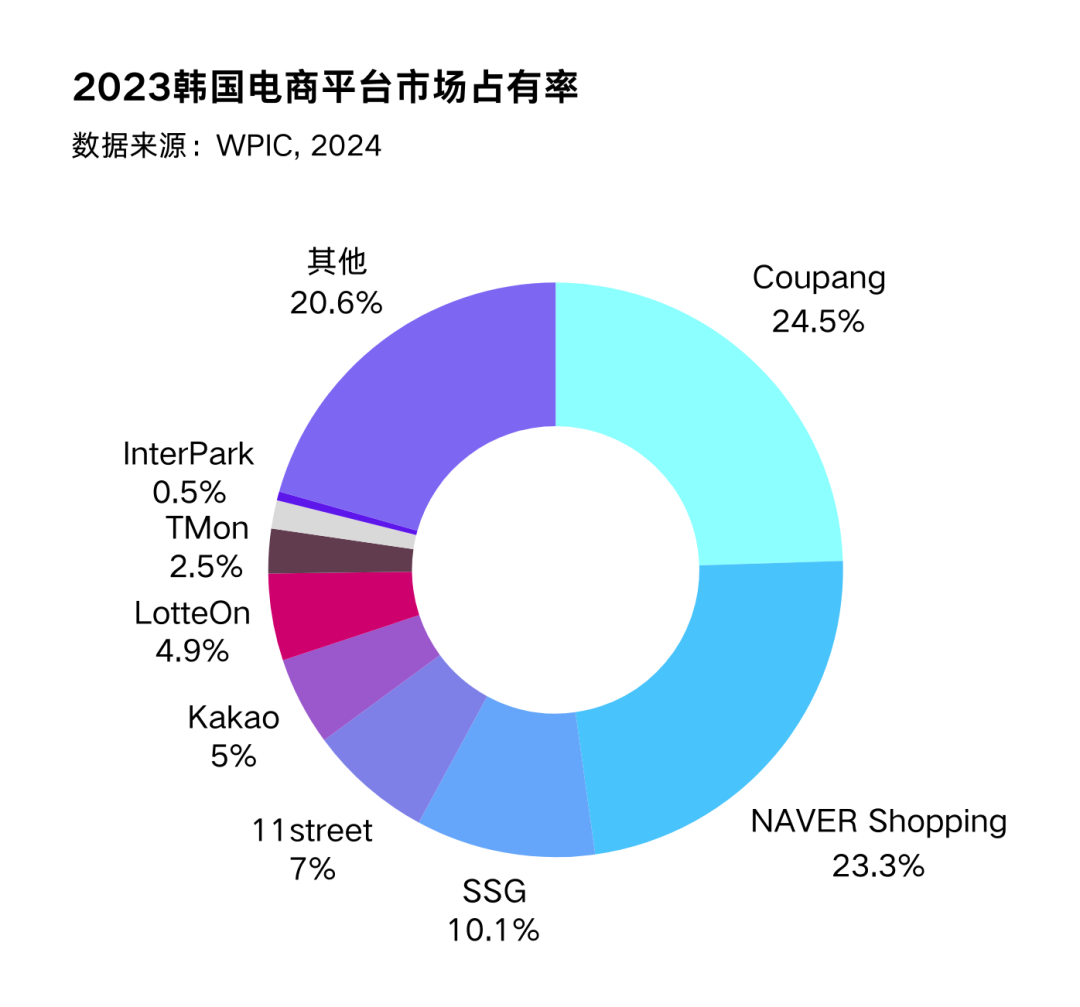

在韩国电商市场的繁荣景象下,市场竞争自然非常激烈,吸引了众多电商平台的参与。整体来看,韩国电商市场呈现出几家大型平台主导,同时多中小型平台共存的竞争格局。根据WPIC统计,2023年,Coupang以24.5%的市场份额占据首位,NAVER Shopping紧随其后,占有23.3%的市场份额。SSG(Shinsegaeae Group)占有10.1%的市场份额,位列第三;11street和Kakao分别占有7%和5%的市场份额;其他电商平台合计占有20.6%的市场份额。

各大平台之间的市场占有率差异,体现了市场竞争的激烈程度及消费者的多元化选择。随着市场的不断成熟和消费者需求的持续增长,预计未来韩国电商市场将继续保持活跃的竞争状态。

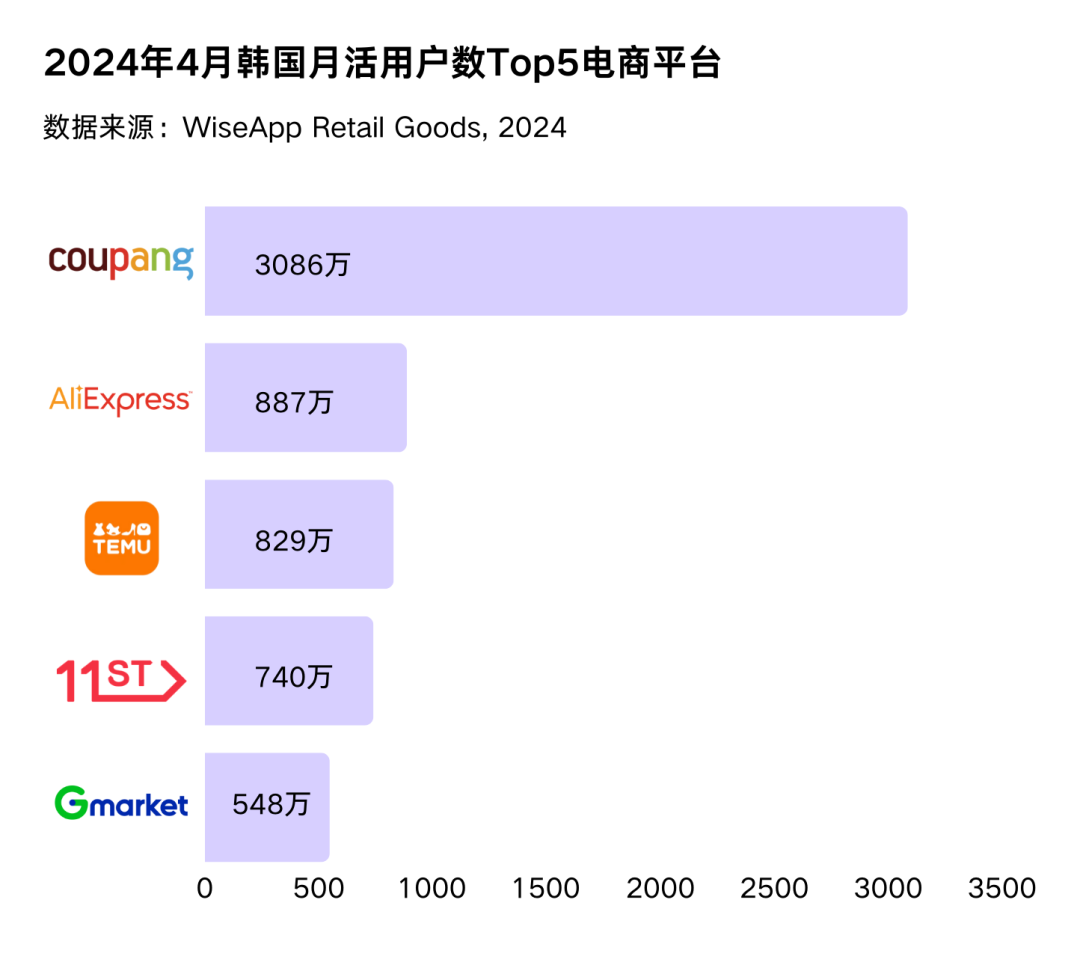

在韩国电商市场份额的争夺战中,来自中国的两个电商平台表现非常亮眼。根据WiseApp Retail Goods数据,截至2024年3月,AliExpress(速卖通)以887万月活跃用户的规模跃升为仅次于韩国Coupang的第二大电商平台。此外,拼多多推出的跨境电商平台Temu月活也达829万,位列韩国市场第三。

此外,作为全球电商平台巨头,亚马逊自然也是不会放过潜力无限的韩国市场。自2021年8月起,亚马逊与韩国电商11th Street结成战略合作伙伴关系,通过11街向韩国消费者销售产品。2024年4月份,亚马逊宣布为价值超过6.8万韩元(约合49美元)的韩国订单提供免费送货服务,服务覆盖小型必需品及大型家用电器,进一步增强了其在韩国市场的竞争力。这一策略显示了亚马逊对韩国电商市场的重视,以及其在全球电商领域持续扩张的决心。

对于跨境卖家来说:这些在韩国市场备受消费者喜爱的热门电商平台蕴藏着哪些商机?如何通过电商平台攻略韩国消费者?

4. 热门电商平台分析